Liebe Leserschaft

Vorab gratulieren wir Rechtsanwalt Dr. Lukas Breunig-Hollinger zum erfolgreichen Abschluss als Fachanwalt SAV Bau- und Immobilienrecht und wünschen ihm weiterhin viel Erfolg und Befriedigung in seiner Tätigkeit.

Diesen Monat feiern wir gleich zwei runde Geburtstage: Cornelia Lautenschlager, Notariatsassistentin, und Sabrina Meier, Anwaltsassistentin, werden im Mai 30 Jahre jung. Wir gratulieren herzlich!

Sodann begrüssen wir unsere neue Mitarbeitende Jana Dietiker, wohnhaft in Hunzenschwil. Sie wird unser Team als Anwaltsassistentin ab 1. Juni verstärken.

Unser Fachbereich «Steuerrecht»

Unser Fachbereich Steuerrecht weist eine Vielzahl von Schnittstellen zu den anderen vier Fachbereichen unsrer Kanzlei auf. Während früher das Steuerrecht kaum als rechtliche Disziplin verstanden wurde und die diesbezüglichen Beratungsdienstleistungen fast ausschliesslich von Treuhandunternehmen erbracht wurden, ist das Steuerrecht heute in einer Wirtschaftskanzlei allgegenwärtig. Es genügt nicht mehr, dass der Anwalt seinen Kunden in Vertragsverhandlungen unterstützt und den Vertrag zivilrechtlich korrekt umsetzt. Vielfach stellen sich auch steuerrechtliche Fragen, und gut beraten ist, wer die steuerrechtlichen Folgen seines Tuns frühzeitig bedenkt und bei der Sachverhaltsgestaltung mitberücksichtigt.

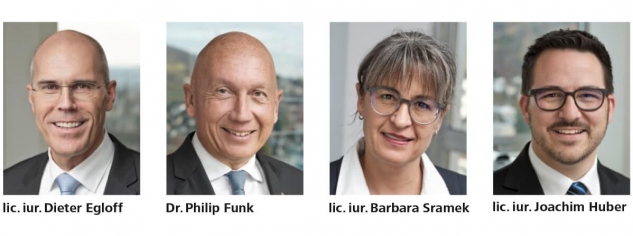

Voser Rechtsanwälte gehört zu den wenigen Kanzleien, die ihren Kunden seit vielen Jahren mit einem eigenen Steuerrechtsteam beratend und prozessierend zur Seite steht. Dieses besteht aus den oben abgebildeten vier Rechtsanwälten, die alle zusätzlich über einen Abschluss als diplomierte Steuerexperten und über langjährige Erfahrung verfügen.

Unser Steuerrechtsteam bietet umfassende Beratung im gesamten Spektrum des nationalen Steuerrechts. Wir führen unter anderem Steuerplanungen für Unternehmen und Privatpersonen durch, unterstützen unsere Klienten bei Umstrukturierungen, Nachfolgeregelungen, Kaufs- und Verkaufsprozessen und holen bei den Steuerbehörden – wo sinnvoll – schriftliche Zusicherungen ein (sogenannte Steuer-Rulings). Wir sind überzeugt, dass unsere Klienten von dieser interdisziplinären Zusammenarbeit des Steuerrechtsteams mit den vier anderen Fachbereichen rechtlich und wirtschaftlich profitieren.

Wo liegt der Unterschied zwischen einem überfahrenen Stinktier und einem überfahrenen Anwalt? Vor dem Stinktier hat es Bremsspuren.

Mantelhandel

Immer wieder findet man Anzeigen, die den Kauf oder Verkauf eines «Aktienmantels» oder «AG-Mantels» bewerben. In der Praxis ist vom Erwerb eines Aktienmantels jedoch in aller Regel abzuraten. Dies insbesondere aufgrund von allfälligen Steuerfolgen. Eine Mantelgesellschaft (Aktienmantel, GmbH-Mantel) liegt vor, wenn eine Gesellschaft (AG, GmbH oder Genossenschaft) über keine Geschäftsaktivität (mehr) verfügt und sie ihre Aktiven in liquide Form gebracht oder sogar ausgeschüttet hat. Gibt beispielsweise eine Aktiengesellschaft mit einem voll einbezahlten Aktienkapital von CHF 100‘000 ihren Handelsbetrieb endgültig auf und verkauft sie ihr Warenlager und das Anlagevermögen, sodass auf der Aktivseite der Bilanz nur noch flüssige Mittel stehen, so bleibt von dieser Gesellschaft nur der Aktienmantel zurück.

Verkauft der bisherige Aktionär die Mehrheit (d. h. mehr als 50 %) der Aktien dieses Aktienmantels, wird dies im Steuerrecht als Mantelhandel qualifiziert und so behandelt, wie wenn der frühere Aktionär die Aktiengesellschaft liquidiert und der neue Aktionär eine neue Aktiengesellschaft gegründet hätte.

Auf Stufe der Gesellschaft bedeutet dies, dass Verlustvorträge, die vor dem Aktienverkauf (Mantelhandel) entstanden sind, steuerlich nicht mehr mit neuen Gewinnen verrechnet werden können. Das Aktienkapital der Gesellschaft unterliegt zudem, wie bei der Neugründung, der Emissionsabgabe. Da die erste Million Franken nicht besteuert wird (Freibetrag), wäre in unserem Beispiel aber keine Emissionsabgabe geschuldet.

Verkauft der bisherige Aktionär die Aktien zu einem Preis, der über dem Aktienkapital (inkl. allfälliger Kapitaleinlagereserven; in unserem Beispiel CHF 100‘000) liegt, erzielt er keinen steuerfreien Kapitalgewinn. Vielmehr muss er den das Aktienkapital überschiessenden Betrag als Liquidationsdividende versteuern. Bei einem Verkaufs-preis von CHF 150’000 müsste der Verkäufer in unserem Beispiel CHF 50’000 als Einkommen aus qualifizierten Beteiligungen versteuern.

Der neue Aktionär kommt dann zur Kasse, wenn die Mantelgesellschaft einen Bilanzverlust ausweist, d. h. wenn die Aktiven nicht das ganze Aktienkapital decken. Verfügt in unserem Beispiel die Mantelgesellschaft bei einem Aktienkapital von CHF 100‘000 nur über Aktiven (flüssige Mittel) von CHF 60‘000, weist sie einen Bilanzverlust von CHF 40‘000 auf. Dies wird steuerrechtlich so interpretiert, wie wenn der neue Aktionär das Aktienkapital noch nicht vollständig einbezahlt hätte. Wird der Bilanzverlust später mit laufenden Gewinnen abgetragen, so gilt dies als geldwerte Leistung an den Aktionär (Gratisliberierung).

Erzielt die Gesellschaft in unserem Beispiel im ersten Jahr CHF 40‘000 Gewinn und tilgt damit den gesamten Bilanzverlust, muss die Gesellschaft auf dem Gewinn 35 % Verrechnungssteuer abrechnen und auf den Aktionär überwälzen. Der neue Aktionär muss diese Verrechnungssteuer (CHF 14‘000) bezahlen. Er erhält die Verrechnungssteuer nur zurück, wenn er die geldwerte Leistung in seiner Steuererklärung ordentlich deklariert. Dies geht aus Unkenntnis häufig vergessen. Weiter muss der neue Aktionär die geldwerte Leistung von CHF 40‘000 als Einkommen aus qualifizierter Beteiligung versteuern, obwohl ihm kein Geld zugeflossen ist.

Neben diesen steuerlichen Problemen ist der Kauf einer Mantelgesellschaft auch aus Risikoüberlegungen und zivilrechtlichen Gründen nur in Ausnahmefällen von Vorteil. Zudem wird der Verkauf einer Mantelgesellschaft vom Bundesgericht unter Umständen als widerrechtlich eingestuft.