Bei einem Liegenschaftskauf stellen sich für den Verkäufer und den Käufer verschiedene Fragen. Was ist zu beachten? Wie sind die rechtlichen Begriffe zu verstehen? Nachfolgend werden die 10 häufigsten Fragen zum Liegenschaftskauf beantwortet.

Inhaltsverzeichnis

1. Was ist der Unterschied zwischen Miteigentum und Gesamteigentum?

2. Welche Informationen enthält der Grundstücksbeschrieb?

3. Was ist ein Schuldbrief?

4. Was ist der Unterschied zwischen der Eigentumsübertragung und dem Besitzesantritt?

5. Was beinhalten die Zahlungsmodalitäten?

6. Welche Garantie- / Gewährleistungsbestimmungen gelten?

7. Was ist bezüglich den Versicherungen zu beachten?

8. Was passiert beim Verkauf eines vermieteten Kaufobjekts?

9. Welche Steuerfolgen löst ein Grundstücksverkauf aus?

10. Wie hoch sind die Kosten?

11. Fazit

1. Was ist der Unterschied zwischen Miteigentum und Gesamteigentum?

Erwerben mehrere Personen zusammen ein Grundstück, können sie sich entweder als Miteigentümer oder als Gesamteigentümer im Grundbuch eintragen lassen.

Miteigentum

Beim Miteigentum steht jedem Miteigentümer eine bestimmte Quote am Grundstück zu. Diese Quote kann von den Parteien frei vereinbart werden und wird im Grundbuch eingetragen. Es empfiehlt sich, die Quote entsprechend den Finanzierungsanteilen zu wählen. Auch die Kosten für den Liegenschaftsunterhalt sowie Investitionen sollten entsprechend den Quoten verteilt werden. Jeder Miteigentümer kann grundsätzlich frei über seinen Anteil verfügen. Will der eine Miteigentümer seinen Anteil veräussern, steht dem anderen Miteigentümer ein gesetzliches Vorkaufsrecht zu. Sofern die Miteigentümer nichts anderes vereinbaren, steht ein allfälliger Gewinn oder Verlust den Miteigentümern entsprechend ihrer Quote zu. Auch die Hypothekarschulden sind entsprechend den Quoten von den Miteigentümern zu tragen.

Gesamteigentum

Beim Gesamteigentum erwerben mehrere Personen, welche aufgrund einer Gesetzesvorschrift oder eines Vertrages zu einer Gemeinschaft verbunden sind, ein Grundstück zusammen. Dies ist beispielsweise der Fall bei einer Erbengemeinschaft, beim Güterstand der Gütergemeinschaft oder beim Zusammenschluss zu einer einfachen Gesellschaft. Beim Erwerb eines Grundstücks als einfache Gesellschaft schliessen die Gesellschafter einen Gesellschaftsvertrag ab. Dabei ist zu empfehlen, dass im Gesellschaftsvertrag geregelt wird, wer welchen Finanzierungsanteil trägt und wie ein Gewinn oder Verlust geteilt wird. Regeln die Gesellschafter nichts anderes, wird ein Gewinn oder Verlust nach Anzahl der Gesellschafter getragen. Beim Gesamteigentum wird im Grundbuch keine Quote eingetragen. Die Gesamteigentümer können nur ge-meinsam über das Grundstück verfügen und für Hypothekarschulden haften die Gesamteigentümer solidarisch.

Empfehlung

Ob ein Grundstück im Miteigentum oder im Gesamteigentum erworben wird, ist somit vor dem Abschluss des Kaufvertrages zu klären. Grundsätzlich empfehlen wir Eheleuten, ein Grundstück als Gesamteigentümer infolge einfacher Gesellschaft zu erwerben. Die Eheleute können in einem Gesellschaftsvertrag flexiblere Regelungen treffen, insbesondere auch für den Todesfall. Konkubinatspaaren empfehlen wir den Kauf als Miteigentümer, da beispielsweise im Konkubinat ein Bezug von Vorsorgegeldern nur als Miteigentümer möglich ist.

2. Welche Informationen enthält der Grundstücksbeschrieb?

Teil eines Grundstückskaufvertrages bildet der Grundstücksbeschrieb. Der Grundstücksbeschrieb enthält alle Eintragungen des Kaufobjekts im Grundbuch und umfasst die dominierten Grundstücke, die Anmerkungen, die Vormerkungen, die Dienstbarkeiten, die Grundlasten sowie die Grundpfandrechte.

Dominiertes Grundstück

Unter einem dominierten Grundstück wird der Sachverhalt verstanden, bei welchem ein Grundstück mit einem anderen Grundstück so verknüpft ist, dass der Eigentümer des einen Grundstücks auch Eigentümer des dominierten Grundstücks ist. Das dominierte Grundstück hat somit kein eigenes rechtliches Schicksal, sondern dieses hängt mit dem rechtlichen Schicksal des dominierenden Grundstücks zusammen. Das dominierte Grundstück kann somit nur zusammen mit dem dominierenden Grundstück veräussert werden. Im Grundbuch wird beim dominierten Grundstück als Eigentümer die Bezeichnung des Hauptgrundstücks eingetragen. Ein typisches Beispiel für ein dominiertes Grundstück ist eine private Zufahrtsstrasse zu einer Liegenschaft, die mit der Liegenschaft als dominierendes Grundstück verbunden ist.

Anmerkungen

Anmerkungen sind Einschreibungen im Grundbuch, welche sich auf ein bestimmtes Grundstück beziehen und lediglich der Information dienen. Anmerkungen begründen oder ändern kein Rechtsverhältnis. Im Grundbuch angemerkt werden können lediglich diejenigen Tatbestände, welche im Gesetz vorgesehen sind. Typische Beispiele von Anmerkungen sind das Stockwerkeigentümerreglement, eine Nutzungsund Verwaltungsordnung bei Miteigentum, Veräusserungs-beschränkungen bei einem Pensionskassen-Vorbezug oder öffentlich-rechtliche Eigentumsbeschränkungen wie ein öffentlicher Fussweg.

Vormerkungen

Vormerkungen sind Einschreibungen im Grundbuch, welche die zugrunde liegenden Rechte gegenüber später begründeten dinglichen oder vorgemerkten Rechten schützen. Vorgemerkt werden können drei Gruppen von Rechten: persönliche Rechte wie Mietverträge oder Vorkaufsrechte, Verfügungsbeschränkungen wie die Pfändung eines Grundstücks durch das Betreibungsamt sowie vorläufige Eintragungen behaupteter dinglicher Rechte wie das Bauhandwerkerpfandrecht. Sind bei einem Kaufobjekt Vormerkungen eingetragen, sollte ein Erwerber vor dem Abschluss des Kaufvertrages genau prüfen, um was es sich bei der Vormerkung handelt, da sich ein vorgemerktes Recht negativ auf das Kaufobjekt auswirken kann.

Dienstbarkeiten

Unter Dienstbarkeiten werden Belastungen oder Rechte eines Grundstücks verstanden. Ein Grundstück kann mit einer Dienstbarkeit zum Vorteil eines anderen Grundstücks oder einer bestimmten Person so belastet werden, dass sich der Eigentümer gewisse Eingriffe des Berechtigten gefallen lassen muss oder bestimmte Eigentumsrechte nicht ausüben darf. Inhalt einer Dienstbarkeit können beispielsweise Fuss- und Fahrwegrechte, Näherbaurechte, Baurechte, Baubeschränkungen, Durchleitungsrechte, Wohnrechte oder Nutzniessungen sein. Sind auf einem Kaufobjekt Dienstbarkeiten eingetragen, sollte der genaue Inhalt der Dienstbarkeit vom Erwerber geprüft werden.

Grundlasten

Grundlasten stellen Belastungen eines Grundstücks dar, mit welchen der Eigentümer eines Grundstücks zu bestimmten Leistungen verpflichtet ist. In der Praxis sind Grundlasten selten.

Grundpfandrechte

Grundpfandrechte sind Rechte, welche dem Gläubiger die Befugnis verleihen, das Grundstück verwerten zu lassen und sich aus dem Erlös zu befriedigen, sofern eine sichergestellte Forderung nicht beglichen wird. Die häufigste Form der Grundpfandrechte ist der Schuldbrief. Auf diesen wird in der nachfolgenden Frage eingegangen.

3. Was ist ein Schuldbrief?

Mit dem Schuldbrief sichert der Grundeigentümer die Rückzahlungspflicht für ein Darlehen mit einem Grundstück (Grundpfandrecht) ab. Solche Schuldbriefforderungen sind mit dem Grundpfand untrennbar verbunden und damit wird ein «Kredit» oder ein Darlehen zur sogenannten «Hypothek».

Schuldbrief als Sicherheit

Sollte der Schuldner und Darlehensnehmer seine Hypothekarzinsen oder Amortisationen nicht bezahlen, kann der Darlehensgeber das Darlehen und die Schuldbriefforderung kündigen und damit die Rückzahlung des Darlehens samt den ausstehenden Zinsen verlangen. Bezahlt der Schuldner den geschuldeten Betrag nicht zurück, kann der Darlehensgeber beim Betreibungsamt eine Betreibung auf Grundpfandverwertung verlangen. Das Betreibungsamt versteigert die Liegenschaft. Der Darlehensgeber erhält als Erster vom Versteigerungserlös sein Darlehen und die verfallenen Zinsen für die letzten 3 Jahre bis zum Zeitpunkt des Pfandverwertungsbegehrens ausbezahlt, sofern der Schuldbrief so hoch wie das gewährte Darlehen war. Der Schuldner haftet aber nicht nur mit dem verpfändeten Grundstück für die Darlehensforderung, sondern mit seinem gesamten Vermögen.

Schuldbriefhöhe und Maximalzinsfuss

Beim Kauf einer Liegenschaft verlangt deshalb die Bank, dass der Schuldbrief mindestens die Höhe der Hypothek hat. Bei Neubauten empfiehlt es sich, bei der Schuldbriefhöhe noch allfällige Mehrkosten einzuplanen. Die nachträgliche Anpassung des Schuldbriefes um einige tausend Franken löst aufgrund der Mindestgebühren von Notariat und Grundbuch überproportional hohe Kosten aus.

Bei Schuldbriefen ist ein Maximalzinsfuss (in der Regel von 10%) im Grundbuch eingetragen. Dies bedeutet aber nicht, dass der Schuldner 10% Zins bezahlen muss, sondern das ist nur die maximale Sicherheit für den Darlehensgeber. Der Darlehensgeber kann höchstens die im Kreditvertrag vereinbarten Zinsen und Verzugszinsen geltend machen.

Schuldbriefarten

Es gibt zwei Arten von Schuldbriefen: den Register-Schuldbrief und den Papier-Schuldbrief (Art. 843 ZGB). Der Register-Schuldbrief entsteht mit der Eintragung im Grundbuch (Art. 857 ZGB). Er wird auf den Namen des Darlehensgebers (Bank) oder des Grundeigentümers (Eigentümerschuldbrief) eingetragen. Beim Papier-Schuldbrief stellt das Grundbuchamt zusätzlich ein Wertpapier (Pfandtitel) aus. Dieses lautet entweder auf den Inhaber (=Inhaberschuldbrief) oder auf den Namen einer Person (=Namenschuldbrief). Beim Inhaberschuldbrief ist diejenige Person am Schuldbrief berechtigt, die den Schuldbrief im Besitz hat. Beim Namensschuldbrief ist diejenige Person am Schuldbrief berechtigt, auf deren Namen der Schuldbrief ausgestellt ist.

Will bei einem Papierschuldbrief der Darlehensgeber sein Darlehen geltend machen, muss er zwingend den Papier-Schuldbrief vorlegen. Auch bei einem Verkauf der Liegenschaft muss sichergestellt werden, dass der Käufer bzw. seine den Kaufpreis finanzierende Bank in den Besitz des Papier-Schuldbriefes kommt. Ist dieser nicht auffindbar, muss er über das Gericht für kraftlos erklärt werden.

Beim Register-Schuldbrief legitimiert sich der Darlehensgeber über die Eintragung im Grundbuch. Bei einem Wechsel des Darlehensgebers kann mit einem vom bisherigen Darlehensgeber unterzeichneten Formular (Gläubigerwechsel) der Schuldbrief auf den neuen Darlehensgeber umgeschrieben werden. Aufgrund der einfacheren Handhabung (kein Wertpapier, das übergeben und aufbewahrt werden muss, kein Verlustrisiko) werden heute ausschliesslich Register-Schuldbriefe erstellt. Einzig wenn ein Darlehensgeber nicht namentlich im Grundbuch erwähnt werden will, also anonym bleiben will, werden noch Inhaber-Papier-Schuldbriefe ausgestellt.

Sicherung und Sicherungsübereignung

Der Schuldbrief kann zur direkten Sicherung, zur Sicherungsübereignung oder zur indirekten Sicherung übergeben werden. Welche Form gegeben ist, vereinbaren der Schuldner und der Darlehensgeber in den Kreditverträgen. Bei der direkten Sicherung vereinbaren der Schuldner und der Darlehensgeber, dass die Schuldbriefforderung die Forderung aus dem Darlehensvertrag ersetzt (Novation), d. h. es besteht nur noch die Schuldbriefforderung und der Darlehensvertrag erlischt.

Bei der Sicherungsübereignung besteht der Darlehensvertrag zwischen den Parteien weiterhin und die Schuldbriefforderung tritt hinzu. Der Darlehensgeber verspricht dem Schuldner (Pfandbesteller), die Schuldbriefforderung nur zu verwenden, soweit es zur Durchsetzung der Darlehensforderung erforderlich ist. Dieses Vorgehen entspricht der gängigen Bankenpraxis und ist der Regelfall, wenn die Parteien nichts anderes vereinbart haben.

Der Schuldner kann dem Darlehensgeber den Schuldbrief als Fahrnispfand übergeben. Der Darlehensgeber wird damit nicht Schuldbriefgläubiger, kann aber den Schuldbrief als Fahrnispfand verwerten lassen, wenn das Darlehen nicht zurückbezahlt wird. Diese Verwendung des Schuldbriefs kommt heute nur noch selten vor.

Errichtung und Bestand Schuldbrief

Für die Errichtung eines Schuldbriefes ist ein öffentlich beurkundeter Pfandvertrag erforderlich. Dabei ist ein Verweis auf den Kreditvertrag der Bank für die Nebenabreden betreffend Verzinsung, Abzahlung und Kündigung zulässig. Dieser wird vom Notar dem Grundbuchamt zur Eintragung angemeldet, womit der Schuldbrief entsteht. Beim Papier-Schuldbrief muss zusätzlich das Wertpapier vom Grundbuchamt ausgestellt werden.

Zahlt der Schuldner dem Darlehensgeber die Schuld zurück, so erlischt die Schuldbriefforderung nicht automatisch, sondern besteht mit dem im Grundbuch eingetragenen (Nominal)-Betrag weiter. Der Schuldner kann vom Darlehensgeber die Übertragung des Register-Schuldbriefes auf den Namen des Schuldners bzw. die Herausgabe des Papier-Schuldbriefes verlangen. Danach hat der Schuldner die Wahl, den Schuldbrief unbelastet in seinem Eigentum zu behalten, um ihn später weiterzuverwenden oder den Eintrag im Grundbuch und den Papier-Schuldbrief löschen zu lassen (Art. 853 ZGB). Es empfiehlt sich, den Schuldbrief und das Grundpfandrecht im Grundbuch mit dem eingetragenen Betrag bestehen zu lassen, auch wenn die Forderung nicht mehr in der angegebenen Höhe oder überhaupt nicht mehr besteht. Der Schuldbrief kann jederzeit wieder aktiviert und für die Absicherung einer neuen Schuld verwendet werden. Bei einer Löschung und späteren Neuerrichtung fallen Grundbuch- und Notariatsgebühren an, die man sich bei einem Belassen des Schuldbriefes gespart hätte. Zu der Höhe der Kosten siehe den Abschnitt in diesem LEXpress mit dem Titel «Kosten».

4. Was ist der Unterschied zwischen der Eigentumsübertragung und dem Besitzesantritt?

Eigentumsübertragung

Das Eigentum eines Grundstücks geht mit dem Eintrag des Erwerbers im Grundbuch über. Nach Unterzeichnung und Beurkundung des Kaufvertrages muss der Kaufvertrag dem Grundbuch angemeldet werden, sofern keine aufschiebenden Bedingungen vereinbart wurden. Diese Grundbuchanmeldung hat von Gesetzes wegen durch den Verkäufer zu erfolgen, üblicherweise wird aber die Urkundsperson mit der Grundbuchanmeldung bevollmächtigt. Das Grundbuchamt trägt den Kauf an demjenigen Tag, an welchem es die Grundbuchanmeldung erhält, in das Tagebuch des Grundbuches ein. Mit diesem Datum erfolgt die Eigentumsübertragung. Mit der Eigentumsübertragung erhält der Erwerber die rechtliche Verfügungsmacht über das Grundstück. So kann er beispielsweise ab der Eigentumsübertragung Grundpfandrechte errichten oder das Grundstück weiterveräussern. Weiter gehen mit der Eigentumsübertragung die Miet- und Pachtverhältnisse sowie die privaten Versicherungsverträge, welche mit dem Grundstück zusammenhängen, auf den Erwerber über.

Besitzesantritt

Der Besitzesantritt ist derjenige Zeitpunkt, an welchem der Erwerber tatsächlich über das Grundstück verfügen kann. Bei überbauten Grundstücken ist dies der Tag der Schlüsselübergabe, bei unüberbauten Grundstücken der Zeitpunkt, an welchem das Grundstück betreten werden darf. Der Besitzesantritt ist unabhängig von der Eigentumsübertragung und kann von den Parteien frei vereinbart werden. Mit Besitzesantritt gehen üblicherweise Nutzen, Lasten und Gefahr auf den Erwerber über. Dies bedeutet, dass ab dem Besitzesantritt alle Erträge des Grundstücks dem Erwerber zustehen, dieser aber auch alle Kosten des Grundstücks zu tragen hat. Ebenfalls trägt der Erwerber ab diesem Zeitpunkt das Risiko einer zufälligen Wertverminderung des Grundstücks.

5. Was beinhalten die Zahlungsmodalitäten?

Die Zahlungsmodalitäten regeln, wann und wohin der Kaufpreis bezahlt werden soll. Dabei gilt es, verschiedensten Umständen Rechnung zu tragen:

Zusammenhang der Zahlungsmodalitäten mit der Eigentumsübertragung

Die Käuferschaft will zuerst Eigentümerin des Grundstücks werden und erst dann den Kaufpreis bezahlen. Würde die Käuferschaft den Kaufpreis vor der Eigentumsübertragung bezahlen, würde sie im Konkursfall der Verkäuferschaft den Kaufpreis verlieren, ohne Eigentümerin des Kaufobjektes zu werden (weil dieses in die Konkursmasse fallen würde). Wenn nun aber die Käuferschaft vor Bezahlung des Kaufpreises Eigentümerin wird, ist die Verkäuferschaft in geeigneter Weise gegen das Konkursrisiko der Käuferschaft abzusichern. Dies geschieht mittels eines unwiderruflichen Zahlungsversprechens einer anerkannten Schweizer Bank, welche der Verkäuferschaft garantiert, dass der Kaufpreis vertragskonform bezahlt wird.

Sicherstellung der Grundstückgewinnsteuer/Gewinnsteuer/Einkommenssteuer

Seit 1. Januar 2020 kennt der Kanton Aargau (wie praktisch alle Kantone) eine Sicherstellung der Steuern der Verkäuferschaft. Dem Kanton steht ein gesetzliches Grundpfandrecht in Höhe von pauschal 3% des Kaufpreises zu. Das gesetzliche Grundpfandrecht birgt für die Käuferschaft das Risiko, dass sie für die Steuern der Verkäuferschaft mithaftet, falls diese nicht ordnungsgemäss bezahlt werden. Die Käuferschaft ist also bei den Zahlungsmodalitäten gut beraten, 3% des Kaufpreises direkt an das Steueramt zu bezahlen. Durch diese Zahlung wird die Käuferschaft vom Haftungsrisiko befreit, selbst wenn die effektive Steuer höher als 3% des Kaufpreises sein sollte. Für die Verkäuferschaft ist diese Zahlungsmodalität (ausser der Bindung der Liquidität) kein Nachteil, weil sie nach dem Verkauf mit den Steuerbehörden abrechnet und dann nur noch die Differenz zu den 3% bezahlen muss oder zurückerhält.

Schuldbriefübernahme oder Schuldbriefablösung

Bei jedem Verkauf wechselt zwingend der Pfandgeber von der Verkäuferschaft zur Käuferschaft, weil ja das Grundpfand untrennbar mit dem Kaufobjekt verbunden ist. Meistens ist mit dem damit verbundenen Schuldnerwechsel auch ein Gläubigerwechsel (Wechsel der finanzierenden Bank) verbunden. Falls die finanzierende Bank unverändert bestehen bleibt, wird die Hypothekarschuld der Verkäuferschaft von der Käuferschaft übernommen. Falls die finanzierende Bank wechselt, wird die bestehende Hypothekarschuld abgelöst. Weil die Rechtsfolgen unterschiedlich sind, ist in den Zahlungsmodalitäten sorgfältig festzuhalten, ob die bestehende Hypothekarschuld übernommen oder abgelöst wird. Bei einer Schuldübernahme ist insbesondere die Zustimmung der bisherigen Gläubigerin erforderlich.

Zeitpunkt der Zahlung

Häufig hat die Käuferschaft bereits vor Beurkundung eine erste Reservationszahlung geleistet, die an den Kaufpreis angerechnet wird. Üblich sind Reservationszahlungen in Höhe von CHF 20’000 bis CHF 50’000. Der Rest des Kaufpreises wird zeitlich in den meisten Fällen bei Besitzesantritt bezahlt. Möglich und zulässig sind aber selbstverständlich auch ganz andere Zahlungstermine, häufig werden diese bei Neubauten gestaffelt (Teilzahlung bei Eintrag des Kaufvertrages im Grundbuch, Teilzahlung bei Rohbauvollendung etc.). Hier sind die Zahlungsmodalitäten Teil der Parteivereinbarung und die Aufgabe der Urkundsperson besteht darin, dafür zu sorgen, dass die Zahlungsmodalitäten klar und widerspruchsfrei und entsprechend dem Parteiwillen festgehalten werden.

6. Welche Garantie-/Gewährleistungsbestimmungen gelten?

Die Antwort auf diese Frage unterscheidet sich je nach Kaufobjekt.

Ältere Kaufobjekte

Wird ein Objekt verkauft, das älter ist als 5 Jahre, wird die gesetzliche Gewährleistung in der Regel vertraglich weitgehend ausgeschlossen. Dies entspricht der gängigen Praxis. Der Käufer übernimmt das Kaufobjekt im aktuellen Zustand wie besichtigt. Allfällige Mängel sind bei der Bestimmung des Kaufpreises zu berücksichtigen. Wenn bestehende Mängel noch durch den Verkäufer beseitigt werden sollen, muss dies ausdrücklich vereinbart werden.

Der Verkäufer haftet im Fall eines Gewährleistungsausschlusses nur für Mängel, die er arglistig verschwiegen hat, oder für Eigenschaften des Kaufobjekts, welche er im Kaufvertrag ausdrücklich zugesichert hat. Der Käufer ist daher gut beraten, das Objekt vor der Unterzeichnung des Kaufvertrages umfassend zu prüfen, allenfalls unter Beizug einer Fachperson (Architekt o.ä.).

Neubauten

Bei Neubauten werden üblicherweise vertraglich die Garantie- und Gewährleistungsbestimmungen der SIA-Norm 118 vereinbart. Die SIA-Normen sind keine Gesetze. Es handelt sich um vorformulierte Vertragsbestimmungen des Schweizerischen Ingenieur- und Architektenverein (SIA), welche aufgrund einer vertraglichen Vereinbarung zwischen den Parteien zur Anwendung gelangen.

Laut Artikel 172 bis 182 der SIA-Norm 118 hat der Auftragnehmer seine Leistung zur Zeit der Abnahme dem Auftraggeber sachmängelfrei zu überlassen. Die Leistung gilt dann als sachmängelfrei, wenn sie die vereinbarte Beschaffenheit enthält und den anerkannten Regeln der Technik entspricht. Die vereinbarte Beschaffenheit ergibt sich aus dem Baubeschrieb, welcher Bestandteil des Kaufvertrages sein sollte.

Sollte ein Schadensfall eintreten, so ist der Mangel zwingend anzuzeigen (sogenannte Mängelrüge). Mängel, die bei der Abnahme des Kaufobjekts entdeckt werden, sind sofort zu rügen.

Des Weiteren sind folgende Rügefristen zu beachten:

Erste 2 Jahre (Garantiefrist/Rügefrist):

Eine Mängelrüge ist in den ersten 2 Jahren jederzeit möglich. Während dieser Zweijahresfrist können alle erkannten Mängel gerügt werden. Der Käufer ist nicht verpflichtet, Mängel sofort nach Erkennung zu rügen, er kann zuwarten – ausser es resultieren Folgeschäden.

Anschliessende 3 Jahre (Verdeckte Mängel Haftung):

Nach Ablauf der Zweijahresfrist enden die Mängelrechte noch nicht. Es folgen drei Jahre der Mängelhaftung für sogenannte «verdeckte Mängel». Diese müssen jedoch sofort nach Entdeckung des Mangels gerügt werden.

Absichtlich verschwiegene Mängel verjähren nach 10 Jahren. Für alle nicht bauwerkspezifischen Fragen sind die allgemeinen Verjährungsfristen und Regeln des Obligationenrechts massgebend.

Je nachdem, ob der Verkäufer selber die Bauleitung übernimmt oder einen General- oder Totalunternehmer beizieht und je nach vertraglicher Vereinbarung, ist die Ansprechperson für den Käufer bei Mängeln verschieden. Leistet der Verkäufer selber Garantie gemäss SIA-Norm 118 und zwar für die gesamten 5 Jahre, ist er Ansprechpartner für den Käufer. Häufig werden aber die dem Verkäufer gegenüber den Handwerkern und Unternehmern zustehenden Rechte an die Käufer abgetreten, insbesondere die Mängelrechte bei verdeckten Mängeln (d. h. nach Ablauf der zweijährigen Garantiefrist). Die Käufer haben in diesem Fall die Mängel nicht dem Verkäufer gegenüber, sondern direkt gegenüber den Handwerkern und Unternehmern geltend zu machen. Bei der Prüfung eines Kaufvertrages ist daher auf diesen Aspekt ein Augenmerk zu legen.

Kaufobjekte mit laufender Garantiefrist

Bei Kaufobjekten mit laufenden Garantiefristen (jünger als 5 Jahre) werden die dem Verkäufer zustehenden Rechte an den Käufer abgetreten. Die Gewährleistungsbestimmungen aus dem Kaufvertrag zwischen dem ursprünglichen Verkäufer und dem damaligen Käufer (der heute Verkäufer ist) sind in den Kaufvertrag mit dem neuen Käufer aufzunehmen. Der Verkäufer kann dem Käufer nur diejenigen Rechte abtreten, welche ihm selber zustehen.

7. Was ist bezüglich den Versicherungen zu beachten?

Obligatorische Gebäudeversicherung

Die obligatorische Feuer- und Elementarschadenversicherung bei der Aargauischen Gebäudeversicherung geht automatisch auf die Käuferschaft über und kann nicht gekündigt werden.

Private Versicherungen

Private, sich auf das Kaufobjekt beziehende Versicherungsverträge (Sach- und Haftpflichtversicherungen) gehen von Gesetzes wegen im Zeitpunkt der Eigentumsübertragung auf den Käufer über, sofern der Käufer den Übergang nicht innert 30 Tagen seit der Handänderung gegenüber dem Versicherer schriftlich ablehnt. Der Verkäufer hat den Käufer über bestehende Versicherungsverträge zu informieren und die entsprechenden Versicherungspolicen zu übergeben.

Sicherstellung Versicherungsschutz

Für den Zeitraum zwischen der Eigentumsübertragung und dem Antritt von Nutzen und Schaden bleibt der Verkäufer für den Versicherungsschutz verantwortlich. Für den bereits im Grundbuch eingetragenen Käufer besteht aber gleichwohl das Haftungsrisiko als Grundeigentümer (Art. 58 OR, sogenannte Werkeigentümerhaftung). Beide Parteien haben zu beachten, dass die Gebäudehaftpflicht bei selbstbewohnten Objekten nur dann von den meisten Privathaftpflichtversicherungen abgedeckt wird, wenn das Objekt tatsächlich selber bewohnt wird. In einem solchen Fall haben beide Parteien mit ihren Versicherungen Kontakt aufzunehmen, damit sichergestellt werden kann, dass keine Versicherungslücke entsteht.

8. Was passiert beim Verkauf eines vermieteten Kaufobjekts?

Übergang Mietverhältnis

Ist das Kaufobjekt vermietet, geht der Mietvertrag mit der Eigentumsübertragung der Liegenschaft auf den Käufer über (Art. 261 OR). Der Käufer tritt in den bestehenden Mietvertrag mit allen Rechten und Pflichten ein. Dies gilt auch für eine Kündigungssperrfrist aus einem Verfahren oder einem Vergleich. Die vom Mieter geleistete Kaution (Einzahlung bei der Bank oder Versicherungspolice) ist auf den neuen Eigentümer bei der Bank/Versicherung umzuschreiben. Der Verkäufer weist die Bank/Versicherung – soweit verlangt unter Vorlage einer Kopie des Kaufvertrages – entsprechend an.

Kündigung Mietverhältnis

Will der Käufer die gekaufte Liegenschaft selber bewohnen, so muss er dem Mieter unter Einhaltung der gesetzlichen Kündigungsfrist auf den nächsten gesetzlichen Termin kündigen und dringenden Eigenbedarf geltend machen (Art. 261 Abs. 2 lit. a OR). Die gesetzliche Kündigungsfrist beträgt bei Wohnungen 3 Monate und bei Geschäftsräumen 6 Monate (Art. 266c und 266d OR). Ob es einen gesetzlichen Kündigungstermin gibt, hängt vom Ortsgebrauch ab. Gibt es keinen Ortsgebrauch, so kann auf jedes Monatsende gekündigt werden. Weiter hat der Käufer die Kündigung auf einem vom Kanton genehmigten Kündigungsformular vorzunehmen und die weiteren Formvorschriften von Art. 266l bis 266o OR zu beachten.

Dringender Eigenbedarf ist gegeben, wenn der Vermieter unmittelbare, ernsthafte und aktuelle Gründe für eine Selbstnutzung der Sache durch ihn oder nahe Angehörige hat, die ein Zuwarten als unzumutbar erscheinen lassen. Zwar genügen dafür auch triftige wirtschaftliche Motive, doch ist das Erfordernis der Dringlichkeit nicht nur zeitlich, sondern auch sachlich zu verstehen. Bei einer Übernahme der Mietsache durch mehrere neue Eigentümer genügt es, dass einer von ihnen dringenden Eigenbedarf geltend machen kann.

Kündigt der neue Eigentümer früher, als es der Vertrag mit dem bisherigen Vermieter gestattet hätte, so haftet dieser dem Mieter für allen daraus entstehenden Schaden (Art. 261 Abs. 3 OR).

Der Käufer ist zur Kündigung ab der Eintragung der Eigentumsübertragung im Grundbuch berechtigt. Der Verkäufer kann ab diesem Zeitpunkt ohne entsprechende Vollmacht des Käufers keine gültigen Rechtshandlungen mehr gegenüber dem Mieter vornehmen. Zu früh ausgesprochene Kündigungen oder Kündigungen ohne dringenden Eigenbedarf sind nichtig (unwirksam).

Mieterspiegel

Kauft der Käufer die Liegenschaft als Anlageobjekt, so sollte ein Verzeichnis sämtlicher Mieter mit der Höhe der vereinbarten Mietzinse als Beilage zum Kaufvertrag mitunterzeichnet werden (sogenannter Mieterspiegel). Zusätzlich sollte sich der Käufer vom Verkäufern zusichern lassen, dass die auf dem Mieterspiegel aufgeführten Mietverhältnisse ungekündigt sind und keine Verfahren betreffend die Mietverhältnisse angedroht oder hängig sind.

9. Welche Steuerfolgen löst ein Grundstücksverkauf aus?

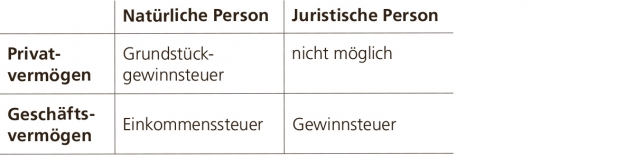

Die Steuerfolgen beim Verkauf eines Grundstücks können sehr unterschiedlich sein. Entscheidend ist einerseits, ob sich das Kaufobjekt im Privatvermögen oder im Geschäftsvermögen der Verkäuferschaft befindet und andererseits, ob die Verkäuferschaft eine natürliche oder eine juristische Person ist.

Grundstückgewinnsteuer

Die Höhe der Grundstückgewinnsteuer ist im Kanton Aargau von der Besitzesdauer abhängig. Sie beginnt im ersten Besitzesjahr bei 40% und endet ab dem vollendeten 25. Besitzesjahr bei 5% des steuerbaren Gewinns. Die 5% bei langer Besitzesdauer sind einer der tiefsten Werte der ganzen Schweiz.

Der steuerbare Grundstückgewinn ist die Differenz zwischen dem Erlös (Verkaufspreis) und den Anlagekosten. Beträgt die Besitzesdauer mehr als 10 Jahre, können die Anlagekosten pauschaliert werden. Dies ist damit begründet, dass wegen der Aktenaufbewahrungsfristen die Belege für die Anlagekosten bei längeren Besitzesdauern häufig nicht mehr beigebracht werden können. Die Pauschale beträgt im 11. Besitzesjahr 80% des Veräusserungserlöses und ab dem 25. Besitzesjahr 65%.

| Beispiel: | |

| Besitzesdauer | 33 Jahre |

| Verkaufspreis | CHF 1 Mio. |

| Anlagekosten pauschal | 65% CHF 650’000 |

| Gewinn somit pauschal | 35% CHF 350’000 |

| Grundstückgewinnsteuer | 5% CHF 17’500 |

| (1,75% des Verkaufspreises) |

Seit 1. Januar 2020 kennt der Kanton Aargau – wie bereits erwähnt – ein gesetzliches Grundpfandrecht für die Steuern auf dem Veräusserungsgewinn in Höhe von pauschal 3% des Kaufpreises. Es handelt sich um eine praktikable Methode, weil im Unterschied zu anderen Kantonen im Kanton Aargau der provisorische Steuerbetrag nicht von den Behörden ermittelt werden muss. In der Praxis werden diese 3% des Kaufpreises direkt an das Steueramt bezahlt (siehe Zahlungsmodalitäten).

Gewinnsteuer

Juristische Personen bezahlen im Kanton Aargau keine Grundstückgewinnsteuer (sog. dualistisches System). Grundstückgewinne werden zusammen mit dem übrigen Einkommen mit der Gewinnsteuer erfasst und somit unabhängig von der Besitzesdauer besteuert. Dies ist bei kurzen Besitzesdauern (insbesondere bei Liegenschaftenhändlern und Generalunternehmungen) ein Vorteil, bei langen Besitzesdauern hingegen ein Nachteil. Die Gewinnsteuer beträgt im Kanton Aargau derzeit bis CHF 250’000 Gewinn gut 15% und für den übersteigenden Gewinnanteil gut 18%.

Einkommenssteuer

Natürliche Personen, die Grundstücke aus dem Geschäftsvermögen verkaufen, entrichten darauf die Einkommenssteuer inklusive Sozialversicherungsabgaben. Die maximale Grenzsteuerbelastung kann mehr als 40% betragen. Grundstücksverkäufe bei Betriebsaufgabe von natürlichen Personen können privilegiert besteuert werden, falls die Verkäuferschaft im Zeitpunkt des Verkaufs älter als 55 Jahre oder invalid ist.

Handänderungssteuer

Der Kanton Aargau kennt keine Handänderungssteuer. Allerdings beträgt die Grundbuchabgabe pauschal 4 Promille des Kaufpreises, was bei hohen Verkaufspreisen nicht mehr als reine Gebühr bezeichnet werden kann, sondern auch Steuercharakter hat (sog. «Gemengsteuer»).

10. Wie hoch sind die Kosten?

Die Grundbuchgebühren für die Eigentumsübertragung einer Liegenschaft betragen im Kanton Aargau 4 Promille des Kaufpreises, der für die Liegenschaft bezahlt wird, plus Schreibgebühren.

Hinzu kommen die Notariatsgebühren für die Eigentumsübertragung, welche sich bei einem Kaufpreis bis 0.6 Mio. Franken auf 4 Promille belaufen, für den 0.6 Mio. Franken übersteigenden Betrag des Kaufpreises bis 3 Mio. Franken 2 Promille kosten und anschliessend 1 Promille, maximal 20’000 Franken. Hinzu kommen die Auslagen und die Mehrwertsteuer.

In der Regel muss im Zusammenhang mit einem Liegenschaftskauf ein Schuldbrief errichtet oder angepasst werden.

Die Grundbuchgebühren für eine Schuldbrieferrichtung oder eine Schuldbrieferhöhung betragen im Kanton Aargau 1.5 Promille des Errichtungs- oder Erhöhungsbetrages. Die Notariatsgebühren im Kanton Aargau betragen 2/3 der Gebühr für die Eigentumsübertragung, d.h. bis 0.6 Mio. Franken 4 Promille, für den 0.6 Mio. Franken übersteigenden Betrag der Schuldbrieferrichtung oder Erhöhung bis 3 Mio. Franken 2 Promille und anschliessend 1 Promille, maximal 7’500 Franken. Hinzu kommen die Auslagen und die Mehrwertsteuer.

11. Fazit

Der Kauf einer Liegenschaft ist eine grosse Investition, die gut überlegt und rechtlich abgesichert sein sollte. Neben der rechtlichen Überprüfung des Kaufvertrages empfiehlt es sich, das Kaufobjekt vorgängig genau zu besichtigen und bei älteren Objekten einen Spezialisten für die Prüfung des baulichen Zustandes beizuziehen. Dies verhindert unliebsame Überraschungen nach der Schlüsselübergabe. Stellt der Käufer bei der Besichtigung grössere Mängel fest, kann mit dem Verkäufer unter Umständen eine Kaufpreisminderung vereinbart werden. Nach Vollzug des Kaufvertrages ist eine Kaufpreisminderung aufgrund der Wegbedingung der Gewährleistung nicht möglich.

Weiter empfiehlt es sich, die rechtlichen Risiken im Fall des Todes oder dem Eintritt einer Handlungsunfähigkeit abzusichern. Die Liegenschaft sollte für die Hinterbliebenen trotz der allenfalls reduzierten Witwen-/Witwerrente oder IV-Rente weiterhin finanziell tragbar sein.

In jedem Fall empfiehlt es sich, im Zusammenhang mit einem Liegenschaftskauf sich umfassend beraten zu lassen. So lassen sich die rechtlichen Risiken minimieren und Stolperfallen oder Streitpunkte vermeiden.

VOSER RECHTSANWÄLTE

Antonia Stutz

Dr. Philip Funk

Andrea Schifferle

Fiona Gedon